Começar a investir aos 20 anos é como plantar uma árvore: quanto mais cedo, mais tempo ela tem para crescer e frutifica. Contudo em São Paulo, 21 de fevereiro de 2024, a B3 relatou que o número de investidores em renda variável cresceu 150% no Norte e 112% no Nordeste entre 2020 e 2023.

Hoje, o Brasil conta com cerca de 5 milhões de pessoas físicas investindo na bolsa, sendo que 42% estão na faixa dos 25 aos 39 anos — assim um indicativo claro de que os jovens estão cada vez mais conscientes da importância de investir cedo.

Investir aos 20 permite que você aproveite o poder dos juros compostos, pois o que pode levar a ganhos significativos ao longo do tempo. Tomar decisões financeiras inteligentes desde jovem é o caminho para alcançar seus objetivos com mais tranquilidade — mas seja conquistar independência financeira, comprar um imóvel ou garantir uma aposentadoria tranquila.

Principais pontos:

- Investir aos 20 anos pode impactar significativamente sua saúde financeira a longo prazo.

- Investimentos iniciados cedo se beneficiam dos juros compostos.

- No entanto estratégias inteligentes de investimento são essenciais para alcançar a liberdade financeira.

- Jovens adultos devem priorizar o planejamento financeiro para um futuro seguro.

- Decisões financeiras proativas podem gerar grandes ganhos no longo prazo.

O poder de começar cedo: Por que seus 20 anos são importantes

Abraçar o poder de investir cedo, nos seus 20 anos, pode prepará-lo para uma vida inteira de estabilidade e crescimento financeiro. Contudo essa década é crucial para estabelecer bons hábitos financeiros que terão impacto duradouro em sua riqueza.

Uma das maiores vantagens de começar cedo é a magia dos juros compostos — um conceito que pode transformar até pequenas economias em um patrimônio considerável ao longo do tempo. Pois ao começar a investir nos seus 20 anos, você dá mais tempo para o seu dinheiro crescer.

A magia dos juros compostos

Os juros compostos funcionam como uma “bola de neve” financeira: o rendimento de cada mês se soma ao capital e também começa a render nos meses seguintes. É o famoso “dinheiro trabalhando para você”.

Exemplos reais de crescimento ao longo do tempo

Por exemplo imagine que você comece a investir R$ 200 por mês aos 20 anos, com uma rentabilidade média de 10% ao ano (algo viável com uma carteira diversificada de renda variável e fixa).

Se mantiver esse hábito até os 60 anos, veja o resultado:

- Total investido: R$ 96.000

- Valor final com juros compostos: aproximadamente R$ 1.268.000

Ou seja, mais de R$ 1,1 milhão foi gerado só com os rendimentos ao longo do tempo.

Acima de tudo se você começar 10 anos mais tarde, aos 30, investindo o mesmo valor e nas mesmas condições, o valor final seria de cerca de R$ 478.000 — menos da metade.

Antes de tudo ao aproveitar os juros compostos e começar a investir cedo, você pode criar uma base financeira sólida que apoie seus objetivos de longo prazo. É uma estratégia simples, porém eficaz, para garantir seu futuro financeiro.

Fundamentos financeiros antes de investir

Antes de começar a investir, é essencial construir uma base financeira sólida. Porém essa base é crucial para enfrentar imprevistos e aproveitar ao máximo seus investimentos.

Construindo um fundo de emergência primeiro

Um fundo de emergência é uma reserva financeira que cobre de 3 a 6 meses de despesas básicas. Ele é sua rede de segurança, protegendo você de despesas inesperadas e períodos de instabilidade financeira. Todavia comece separando uma quantia pequena por mês e considere mantê-la em uma conta poupança com rendimento alto para ganhar juros.

Gerenciando a dívida estudantil de forma estratégica

A dívida estudantil pode ser um grande peso, mas existem estratégias para gerenciá-la de forma eficaz. Pois considere consolidar seus empréstimos, explorar planos de pagamento baseados na renda ou fazer pagamentos extras para reduzir o saldo principal. Ao enfrentar sua dívida de forma estratégica, bem como você pode liberar mais dinheiro para investir.

Criando um orçamento que apoie os investimentos

Um orçamento bem estruturado é a base de qualquer estratégia de investimento bem-sucedida. Além disso comece acompanhando sua renda e suas despesas para entender para onde o seu dinheiro está indo. Em seguida, reserve uma parte da sua renda para poupança e investimentos. Use a regra 50/30/20 como guia:

- 50% para necessidades básicas,

- 30% para gastos discricionários,

- 20% para poupar e investir.

Compreendendo seus objetivos de investimento

Mas antes de escolher onde investir, é essencial saber por que você está investindo. Todavia ter objetivos claros ajuda a manter o foco e evita decisões impulsivas, especialmente em momentos de instabilidade do mercado.

Curto vs Longo Prazo: planejando com propósito

Seus objetivos podem ser divididos em duas categorias principais:

🔹 Objetivos de curto prazo (até 3 anos):

- Trocar de celular ou notebook

- Fazer uma viagem

- Montar ou abastecer um fundo de reserva de emergência

🔹 Objetivos de médio a longo prazo (5 anos ou mais):

- Dar entrada em um imóvel

- Fazer uma pós-graduação

- Garantir uma aposentadoria confortável

Eventualmente cada objetivo tem um prazo e nível de risco diferente, e isso influencia onde seu dinheiro deve ser aplicado. Por exemplo:

| Objetivo | Prazo | Perfil recomendado |

|---|---|---|

| Fundo de emergência | Curto prazo | Tesouro Selic, CDBs com liquidez |

| Viagem ou curso rápido | Curto prazo | LCI/LCA, fundos conservadores |

| Imóvel | Médio prazo | Fundos multimercado, CDBs de médio prazo |

| Aposentadoria | Longo prazo | Previdência privada, ações, ETFs |

Conhecendo sua tolerância ao risco

Então entender seu perfil de investidor é essencial para escolher os investimentos mais adequados.

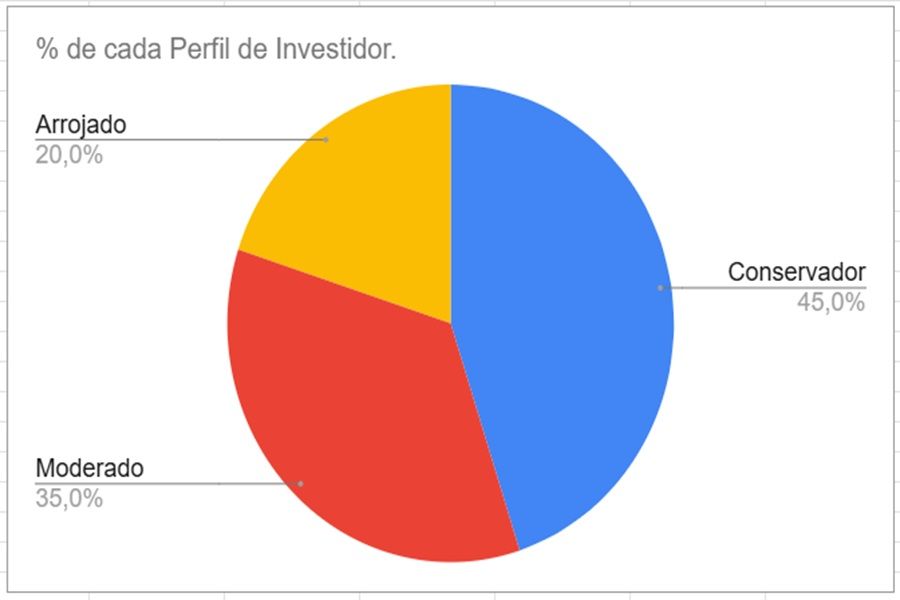

Dados sobre perfis no Brasil

Segundo levantamento da HelloSafe, a distribuição dos perfis de investimento entre os brasileiros é aproximadamente:

- 45% conservadores,

- 35% moderados,

- 20% arrojados

Veja o gráfico ilustrativo:

Características por perfil

- 🛡️ Conservador (≈45%): alta aversão a risco; prefere renda fixa como Tesouro Direto e CDB.

- ⚖️ Moderado (≈35%): busca equilíbrio entre segurança e rentabilidade; combina renda fixa com renda variável.

- 🎯 Arrojado (≈20%): conforto com alta volatilidade; foca em ações, ETFs e ativos de maior risco.

Como usar isso na prática

- Faça o teste de perfil em uma corretora para ter clareza sobre sua tolerância.

- Invista alinhado ao seu perfil — isso evita decisões por impulso em momentos de instabilidade.

- Reavalie seu perfil periodicamente — ele pode mudar conforme sua idade, renda ou objetivos

Atualmente ao definir metas de investimento claras é o alicerce de uma estratégia financeira bem-sucedida. Pois seus objetivos vão orientar suas decisões e ajudá-lo a manter o foco no que realmente importa.

Definindo sua tolerância ao risco

Sua tolerância ao risco é um fator-chave na definição da sua estratégia de investimento. Pois ela depende da sua situação financeira, metas e do quanto você se sente confortável com a volatilidade do mercado.

Atualmente ferramentas de avaliação de risco e questionários podem ajudar a medir sua tolerância ao risco. Bem como esses instrumentos fazem uma série de perguntas para entender como você reagiria a diferentes cenários de investimento.

Ferramentas de avaliação de risco e estratégias

| Nível de Risco | Estratégia de Investimento | Retorno Potencial |

|---|---|---|

| Conservador | Títulos públicos, fundos de mercado monetário | Menor |

| Moderado | Carteira balanceada (ações + renda fixa) | Médio |

| Agressivo | Ações, fundos de ações | Maior |

Ao entender sua tolerância ao risco e seus objetivos, ou seja, você pode criar uma estratégia de investimento personalizada que atenda às suas necessidades.

Investindo aos 20: Estratégias inteligentes para o seu futuro

À medida que você navega pelos seus 20 anos, encontrar o equilíbrio certo entre crescimento e segurança em sua carteira de investimentos torna-se essencial. Essa fase da vida é marcada por decisões financeiras importantes que podem impactar seu futuro.

Equilibrando crescimento e segurança na sua carteira

Uma carteira bem equilibrada é fundamental para investir com sucesso. Isso envolve diversificar seus investimentos para gerenciar o risco enquanto ainda busca crescimento. No entanto com seus 20 anos, você tem a vantagem do tempo a seu favor, o que permite assumir riscos calculados.

Uma estratégia útil nessa fase é o dollar-cost averaging (investimento periódico com valor fixo), que pode ajudar a lidar com a volatilidade do mercado volatilidade, investindo uma quantia fixa de dinheiro em intervalos regulares, independentemente do desempenho do mercado.

Essa estratégia, conhecida como “média do custo em dólar” (ou dollar-cost averaging), assim reduz o risco de investir uma grande quantia em um momento desfavorável e permite que você compre mais unidades quando os preços estão baixos e menos quando os preços estão altos. Igualmente com o tempo, isso pode resultar em um custo médio mais vantajoso para seus investimentos.

Adaptando estratégias de investimento ao longo dos seus 20 anos

Seus 20 anos são uma década de mudanças, e sua estratégia de investimento deve ser flexível o suficiente para se adaptar a essas transformações. Pois seja começando sua carreira, pagando dívidas estudantis ou alcançando marcos financeiros importantes, sua abordagem aos investimentos deve evoluir junto com você.

Ajustes baseados em marcos da vida

Eventos importantes — como casar, comprar um imóvel ou mudar de carreira — podem exigir ajustes na sua estratégia de investimento. Em seguida revisar e rebalancear sua carteira regularmente garante que ela continue alinhada com seus objetivos financeiros e tolerância ao risco.

- Reavalie seu orçamento e contribuições para investimentos após mudanças salariais.

- Ajuste seu nível de risco ao se aproximar de grandes marcos financeiros.

- Considere os impactos fiscais ao rebalancear sua carteira.

Veículos de investimento essenciais para jovens

Navegar pelo universo dos investimentos pode ser intimidador no início, mas entender os principais veículos de investimento facilita muito o processo. Pois conhecer suas opções é essencial para tomar decisões informadas.

Maximizando planos de previdência complementar oferecidos pela empresa

Uma das maneiras mais eficazes de começar a investir pensando na aposentadoria é aproveitar ao máximo os planos de previdência complementar oferecidos pela empresa. Assim esse tipo de benefício permite que você invista parte do seu salário de forma automática, muitas vezes com vantagens fiscais, especialmente no modelo PGBL (Plano Gerador de Benefício Livre), que pode ser deduzido do Imposto de Renda até um limite de 12% da renda anual.

Além disso, muitas empresas oferecem a chamada contribuição paritária ou contrapartida, ou seja, um valor extra que a empresa deposita no seu plano conforme a sua contribuição — aumentando ainda mais o crescimento do seu patrimônio de aposentadoria.

Entendendo o “Matching Corporativo”

O matching é quando a empresa contribui proporcionalmente ao que você investe no plano de previdência. Por exemplo: se a política da empresa é oferecer 100% de contrapartida sobre até 5% do seu salário, e você contribui com 5%, ela coloca mais 5% — dobrando o valor investido.

Esse benefício representa, na prática, um retorno garantido e imediato sobre o valor aplicado, sendo uma das formas mais eficientes de acelerar a formação de patrimônio para o futuro.

➡️ Dica: Contribua pelo menos o suficiente para receber o valor total da contrapartida oferecida pela empresa. Recusar esse benefício é, literalmente, deixar dinheiro na mesa.

Fundos de Índice e ETFs: Blocos de construção para iniciantes

Fundos de índice e ETFs (fundos negociados em bolsa) são ótimos para iniciantes, pois oferecem diversificação ampla com baixo custo.

- Fundos de índice acompanham um índice como o S&P 500 e são geralmente mais baratos do que fundos gerenciados.

- ETFs funcionam de forma semelhante, mas são negociados em bolsa como ações, oferecendo mais flexibilidade.

Ambos são excelentes formas de entrar no mercado com simplicidade e segurança.

Explorando o mercado de ações como iniciante

Entrar no mercado de ações pode ser empolgante, mas também desafiador. Pois o segredo está em compreender os princípios fundamentais que orientam boas decisões de investimento.

Noções básicas de análise fundamentalista

A análise fundamentalista envolve avaliar a saúde financeira de uma empresa, sua equipe de gestão e sua posição no mercado para determinar o potencial de crescimento da ação.

Estratégia de aporte periódico: Lidando com a Volatilidade do Mercado

A estratégia conhecida como aporte periódico (ou investimento programado) consiste em investir um valor fixo em intervalos regulares — como mensalmente — independentemente das oscilações do mercado.

Essa abordagem é uma excelente forma de reduzir o impacto da volatilidade, já que evita tentar “adivinhar” o melhor momento para investir. Em vez disso, você compra mais cotas quando os preços estão baixos e menos quando estão altos, o que resulta em um preço médio mais equilibrado ao longo do tempo.

Exemplo prático: Imagine investir R$300 todo mês em um fundo de ações ou ETF. Contudo com o tempo, esse hábito consistente suaviza os altos e baixos do mercado e torna seus investimentos menos vulneráveis a movimentos de curto prazo.

Além disso, essa estratégia favorece a disciplina e o hábito de investir regularmente, dois fatores essenciais para construir patrimônio no longo prazo.

Construindo uma carteira diversificada

Diversificar sua carteira é essencial para gerenciar riscos. Ao distribuir seus investimentos entre diferentes classes de ativos, setores e regiões, você protege seu patrimônio de grandes perdas concentradas.

Alocação por Setor

É importante considerar em quais setores investir:

- Setores como tecnologia, saúde e finanças têm desempenhos variados ao longo do tempo, então equilibrar a exposição é essencial.

Oportunidades de investimento alternativas

Além de ações e títulos, os investimentos alternativos oferecem formas de diversificar e potencialmente aumentar os retornos.

Investimento imobiliário

Imóveis são ativos tangíveis que oferecem renda e valorização. Jovens investidores podem entrar nesse mercado por meio de:

- REITs (fundos de investimento imobiliário), que permitem investir em imóveis sem ter que gerenciá-los diretamente.

- Crowdfunding imobiliário, onde vários investidores financiam um projeto em conjunto por meio de plataformas como Fundrise.

Criptomoedas: Oportunidade x risco

Criptomoedas oferecem retornos elevados, mas também trazem riscos significativos. Jovens investidores devem entender a volatilidade, mudanças regulatórias e riscos de segurança antes de investir.

Empreendimentos paralelos como veículo de investimento

Investir em um side hustle (trabalho paralelo) é uma forma de diversificar renda e buscar retornos maiores. Exemplos populares incluem:

- Redação freelancer

- Aulas online

- Produtos artesanais

- Serviços como Uber ou delivery

Investimentos inteligentes do ponto de vista Fiscal

Entender como minimizar os impostos pode aumentar os rendimentos líquidos dos seus investimentos.

Planejando para impostos futuros

Entenda como os investimentos são tributados:

- Investimentos mantidos por mais de 1 ano se beneficiam de alíquotas de ganho de capital de longo prazo, que geralmente são mais baixas.

Usando a tecnologia para investir com inteligência

A tecnologia tornou o investimento mais acessível, especialmente para quem está começando no Brasil.

Robo-Advisors e Investimento Automatizado

Robo-advisors são plataformas automatizadas que montam e gerenciam sua carteira de investimentos com base no seu perfil de risco. São uma ótima opção para quem quer começar investindo pouco e deseja simplificar a experiência, evitando a complexidade do mercado financeiro trRobo-Advisors e Investimento Automatizadoadicional.

Aplicativos de investimento para iniciantes

Apps brasileiros como Nubank, Warren, Easynvest (agora parte do Nubank) e XP Investimentos oferecem uma experiência intuitiva, com:

- Conteúdo educativo para ajudar novos investidores,

- Baixo ou nenhum valor mínimo para começar a investir,

- Interface amigável e fácil de usar pelo celular.

Comparando Taxas

| Plataforma | Taxa de Gestão | Investimento Mínimo |

|---|---|---|

| Robo-Advisor Warren | 0,30% | R$100 |

| App Nubank Investimentos | Isento (para alguns produtos) | R$0 |

| Consultor Tradicional | 1,00% | R$1.000 |

Erros comuns de jovens investidores

Evitar erros típicos é essencial para o sucesso a longo prazo.

Tomar decisões emocionais em mercados voláteis

Um erro comum é reagir emocionalmente, comprando ou vendendo com base no medo ou na ganância. É fundamental seguir um plano e manter a disciplina.

Falta de diversificação

Concentrar-se em um único tipo de ativo pode ser arriscado. Diversificar entre ações, títulos, imóveis e outros reduz perdas potenciais.

Seguir Dicas “Quentes” sem pesquisa

Evite investir baseado em modismos ou dicas sem fundamento. Invista com base em análise e estratégia, não boatos.

Conclusão: seu caminho para a liberdade Financeira Começa Agora

Seus 20 anos são uma década decisiva. As escolhas que você faz hoje podem definir sua liberdade financeira no futuro. Ao compreender o poder dos juros compostos, construir uma base financeira sólida e aplicar estratégias inteligentes de investimento, você está preparando o terreno para uma vida mais segura.

Investir cedo não é só crescer patrimônio — é construir um estilo de vida alinhado com seus objetivos financeiros. Seja aproveitando um previdência privada corporativa, explorando fundos de índice ou diversificando com investimentos alternativos, o importante é começar e manter a consistência.

Lembre-se: investir é uma jornada. Mantenha-se informado, paciente e comprometido

com seus objetivos. Com as estratégias certas, a liberdade financeira está ao seu alcance.

FAQ

Perguntas Frequentes: Investir aos 20 Anos no Brasil

1. Quais são os benefícios de começar a investir aos 20 anos?

Começar a investir cedo permite que você aproveite o poder dos juros compostos, fazendo com que até pequenos aportes mensais cresçam muito ao longo do tempo. Quanto antes você começa, mais tempo seu dinheiro tem para trabalhar por você.

2. Preciso ter muito dinheiro para começar a investir?

Não! Hoje é possível começar a investir com valores a partir de R$1,00, especialmente em títulos do Tesouro Direto ou CDBs de bancos digitais. O mais importante é criar o hábito — a consistência vence o valor inicial.

3. Quais são os primeiros passos antes de investir?

Antes de investir, organize suas finanças:

- Monte um fundo de emergência (de 3 a 6 meses das suas despesas);

- Quite dívidas caras (como rotativo do cartão ou cheque especial);

- Crie um orçamento mensal para saber quanto pode investir todo mês.

4. Quais são os investimentos mais indicados para iniciantes no Brasil?

Algumas opções seguras e acessíveis para começar:

| Tipo de Investimento | Indicado para | Risco | Liquidez |

|---|---|---|---|

| Tesouro Selic | Fundo de emergência | Baixo | Alta |

| CDBs com liquidez diária | Reserva de curto prazo | Baixo | Alta |

| LCI/LCA | Médio prazo (isentas de IR) | Baixo | Média |

| ETFs | Diversificação em ações | Médio | Alta |

| Fundos de Previdência (PGBL/VGBL) | Aposentadoria | Varia | Baixa |

5. Como posso montar uma carteira de investimentos simples?

Uma carteira inicial pode incluir:

- 60% em renda fixa segura (Tesouro Selic, CDB, LCI/LCA)

- 30% em ETFs ou fundos de ações

- 10% em investimentos alternativos ou internacionais (via BDRs, por exemplo)

A proporção pode mudar conforme seus objetivos e seu perfil de risco.

6. O que é aporte periódico e por que ele é importante?

É o hábito de investir o mesmo valor com regularidade, como todo mês. Esse método (conhecido como “investimento programado”) ajuda a evitar decisões impulsivas e dilui o risco da volatilidade do mercado ao longo do tempo.

7. Como funciona a previdência privada oferecida por empresas?

Muitas empresas oferecem planos de previdência complementar com contribuição paritária — ou seja, elas igualam parte da sua contribuição. Exemplo: se você aplicar 5% do seu salário, a empresa também aplica 5%.

👉 Isso é um retorno garantido e deve ser aproveitado ao máximo.

8. Como os impostos afetam meus investimentos?

Algumas regras básicas:

- Investimentos como LCI, LCA e poupança são isentos de IR para pessoa física.

- Tesouro Direto, CDB, fundos e ações seguem a tabela regressiva do imposto de renda ou alíquota fixa (ações).

- Em ações, você é isento se vender até R$20 mil por mês, com lucro.

9. Como posso evitar erros comuns ao investir jovem?

Erros frequentes:

- Investir com base em dicas quentes de redes sociais sem estudar;

- Deixar de diversificar, apostando tudo em um único ativo;

- Desistir nos primeiros tombos do mercado por medo ou ansiedade.

✅ A dica de ouro: invista com estratégia, estude e pense no longo prazo.

10. Quais apps e plataformas são indicados para começar a investir no Brasil?

| Plataforma | Vantagens |

|---|---|

| Tesouro Direto | Ideal para começar em renda fixa com baixo risco |

| NuInvest | Interface simples, bons produtos e corretagem zero |

| XP, Rico, Clear | Plataformas robustas para diferentes perfis |

| Banco Inter, C6, BTG, Itaú | Integração com conta bancária facilita para iniciantes |

| Guiabolso, Mobills, Minhas Economias | Para controle financeiro e orçamento |

11. Vale a pena investir em criptomoedas aos 20 anos?

Pode valer, desde que com moderação e estudo. Criptomoedas como Bitcoin e Ethereum são ativos altamente voláteis, mas com potencial de crescimento.

Comece com no máximo 5% da sua carteira e nunca invista em algo que você não entende.

12. E se eu quiser empreender ou ter uma renda extra — isso também é investimento?

Sim! Investir em um side hustle (renda paralela) como:

- Freelas (design, redação, programação)

- Aulas particulares

- Produtos artesanais

- E-commerce simples (Shopee, Elo7, etc.)

é uma ótima forma de aumentar sua renda e acelerar seus investimentos. Renda extra também é estratégia financeira.

As informações apresentadas neste artigo têm caráter educativo e informativo e não configuram recomendação de investimento. Antes de tomar decisões financeiras, é importante avaliar seu perfil de risco, objetivos pessoais e consultar um profissional qualificado, como um planejador financeiro ou assessor de investimentos. Os investimentos envolvem riscos, incluindo a possibilidade de perda do capital investido.

Quer dar o próximo passo rumo à sua liberdade financeira?

Comece hoje mesmo a organizar suas finanças e investir de forma consciente!

Inscreva-se na nossa newsletter para receber dicas exclusivas, estratégias atualizadas e conteúdos que vão ajudar você a crescer seu patrimônio com segurança.

Não espere o momento perfeito para começar a investir. O melhor momento é agora. Abra sua conta em uma corretora confiável e dê o primeiro passo rumo à sua independência financeira.