Muita gente ainda acredita que investir é algo complicado, caro ou restrito a quem já tem muito dinheiro. No entanto, isso está mudando rapidamente, principalmente com as novidades anunciadas pelo Tesouro Direto. Com a criação de títulos mais acessíveis e a possibilidade de negociação 24 horas, cresce o interesse de novos investidores — e surge uma dúvida comum: Tesouro Selic vale a pena para quem está começando ou quer mais segurança?

Nos últimos anos, investir em títulos públicos ficou mais acessível, mais simples e mais democrático. Agora, com a criação de um novo título com valor mínimo de R$10, além da negociação 24 horas por dia, o interesse de pequenos investidores tende a crescer ainda mais.

Diante desse cenário, surge a pergunta que muita gente está fazendo: Tesouro Selic vale a pena?

Neste artigo, vamos explicar tudo de forma clara, direta e sem complicação, usando apenas as informações apresentadas no texto-base.

O que é o Tesouro Selic e como ele funciona

Antes de tudo, é importante entender o conceito básico.

Ao investir no Tesouro Selic, você está, na prática, emprestando dinheiro para o governo. Em troca, o governo devolve esse valor acrescido de juros, que acompanham a taxa Selic.

A Selic é a taxa básica de juros da economia brasileira. Atualmente, ela está em 15% ao ano, mas, como já vimos ao longo do tempo, essa taxa não é fixa. Ela sobe e desce conforme o cenário econômico.

Ao longo dos últimos anos, a Selic já esteve em patamares como 17%, 15%, 12%, chegou a 2% e depois voltou a subir. Ou seja, ela é uma taxa flutuante.

Mesmo assim, historicamente, investir na Selic costuma trazer bons resultados, principalmente quando comparado à poupança.

Por que o Tesouro Selic chama tanta atenção

Um dos grandes atrativos do Tesouro Selic é a segurança.

Estamos falando de um investimento ligado ao governo federal. Ou seja, o risco de não receber é extremamente baixo.

Além disso, o Tesouro Selic permite:

- Resgate a qualquer momento

- Boa liquidez

- Rentabilidade atrelada à taxa básica de juros

- Facilidade de acesso

Portanto, ele costuma ser usado como reserva de emergência ou como um local para deixar aquele dinheiro que ainda não tem destino definido.

A grande novidade: Tesouro Direto a partir de R$10

Até pouco tempo atrás, o investimento mínimo no Tesouro Direto girava em torno de R$1.000 por título. Mesmo com o fracionamento, muitos investidores ainda consideravam o valor alto.

Agora, o Tesouro prepara uma mudança importante: a criação de um novo título com valor nominal de apenas R$10.

Isso significa que qualquer pessoa poderá começar a investir com um valor simbólico. Além disso, aquele dinheiro que sobra após comprar ações ou outros ativos poderá ser facilmente aplicado.

Essa novidade torna o Tesouro Direto um concorrente direto das caixinhas digitais, como os cofrinhos de bancos e fintechs.

Tesouro 24 horas: mais flexibilidade para o investidor

Outra mudança relevante é a possibilidade de negociação 24 horas por dia, todos os dias da semana.

Na prática, isso quer dizer que, se você precisar do dinheiro à noite, de madrugada ou em um fim de semana, poderá resgatar sem precisar esperar o horário comercial.

Portanto, o Tesouro Selic passa a cumprir ainda melhor o papel de reserva de emergência, oferecendo acesso rápido ao dinheiro quando necessário.

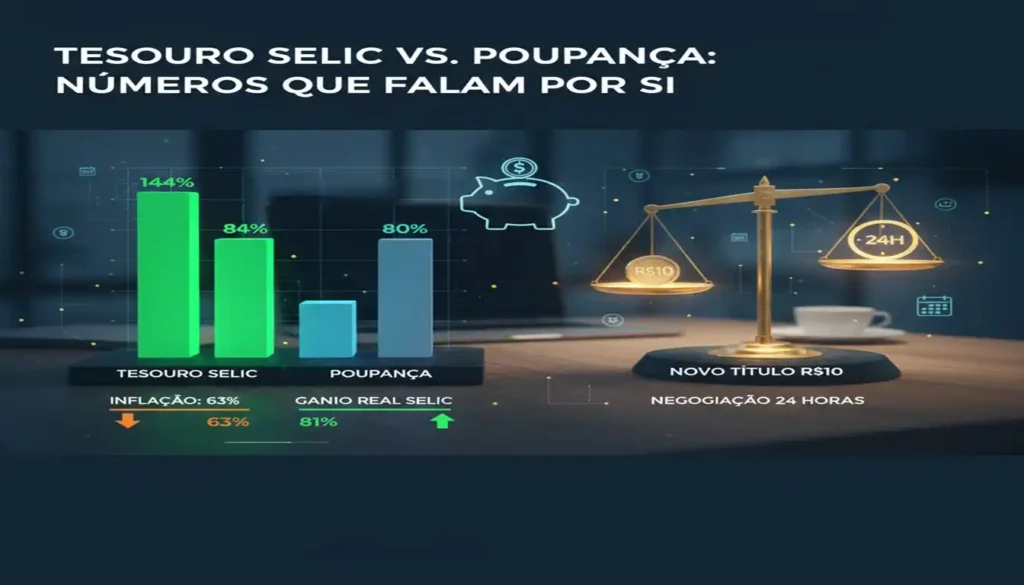

Tesouro Selic x Poupança: qual rende mais?

Aqui os números falam por si.

Nos últimos 10 anos, os resultados foram:

- Tesouro Selic: 144% de rendimento acumulado

- Poupança: 80% de rendimento acumulado

- Inflação: 63% no período

Isso significa que, ao descontar a inflação, a poupança entregou apenas cerca de 20% de ganho real. Já a Selic entregou praticamente o dobro disso.

lém disso, em vários momentos, a poupança chegou a render menos que a inflação, fazendo o investidor perder poder de compra.

Portanto, para quem ainda deixa dinheiro parado na poupança, vale repensar essa estratégia.

Como investir no Tesouro Selic na prática

O processo é simples. Você pode investir:

- Diretamente pelo site do Tesouro Direto

- Por meio de uma corretora de valores

No site do Tesouro, você encontra uma tabela com todos os títulos disponíveis. Um exemplo citado é o Tesouro Selic 2028.

Nesse caso:

- O título completo custa cerca de R$18.000

- Mas ele é fracionado

- Cada fração custa aproximadamente R$181

Com a nova proposta, esse valor mínimo deve cair para R$10, facilitando ainda mais o acesso.

Exemplo prático de investimento mensal na Selic

Para quem gosta de visualizar números, vamos a um exemplo simples, usando apenas o que foi apresentado no texto-base.

Imagine uma pessoa que consegue investir R$ 300 por mês no Tesouro Selic, com a taxa em 15% ao ano, ao longo de 5 anos.

Ao final desse período:

- O valor acumulado seria de aproximadamente R$ 26.000

- Desse total, cerca de R$ 8.000 seriam apenas de juros

Esse exemplo mostra como a constância pode fazer diferença, mesmo sem grandes aportes iniciais.

Tesouro IPCA+: uma alternativa para o médio prazo

Além do Tesouro Selic, outro título citado é o Tesouro IPCA+.

Diferente da Selic, que é flutuante, o Tesouro IPCA+ funciona assim:

- O governo devolve o dinheiro corrigido pela inflação

- Além disso, paga um prêmio fixo

No exemplo apresentado, o Tesouro IPCA+ chegou a pagar IPCA + 8%, um patamar considerado bastante elevado.

Um exemplo específico citado é o Tesouro IPCA+ 2029, com vencimento em 15/05/2029, investimento mínimo de R$ 35 e taxa próxima de IPCA + 7,96%.

O que é marcação a mercado e por que isso importa

Aqui entra um ponto importante: a marcação a mercado.

Enquanto o título não vence, seu valor pode oscilar para cima ou para baixo, dependendo de fatores como:

- Taxa Selic

- Inflação

- Cenário econômico

- Expectativas do mercado

Portanto, se o investidor vender o título antes do vencimento, pode acabar recebendo menos do que esperava.

No entanto, quem mantém o título até a data final recebe exatamente o que foi contratado: inflação + prêmio.

Tesouro Selic ou Tesouro IPCA+: qual escolher?

Tudo depende do objetivo. Se você quer entender melhor a diferença entre os títulos e comparar qual opção entrega maior rentabilidade em diferentes cenários, vale conferir este conteúdo completo sobre qual Tesouro Direto rende mais em 2025.

Tesouro Selic é mais indicado para:

- Reserva de emergência

- Dinheiro de curto prazo

- Liquidez imediata

- Flexibilidade total

Tesouro IPCA+ é mais indicado para:

- Objetivos de médio e longo prazo

- Compra de carro

- Entrada em imóvel

- Planejamento futuro

Portanto, muitos investidores usam os dois de forma complementar.

Conclusão

O Tesouro Direto está passando por mudanças importantes. A possibilidade de investir com R$10, aliada à negociação 24 horas, torna o investimento ainda mais acessível.

O Tesouro Selic segue sendo uma excelente opção para quem busca segurança, liquidez e praticidade. Já o Tesouro IPCA+ aparece como uma alternativa interessante para quem pensa no futuro.

Entender como cada título funciona é o primeiro passo para investir melhor e com mais consciência.

Este conteúdo é educativo e não constitui recomendação de investimento. Sempre avalie seu perfil e objetivos antes de investir.

Continue explorando o site e descubra outros conteúdos práticos para melhorar sua vida financeira e investir com mais segurança.

👉 Continue explorando o site e descubra outros conteúdos práticos para melhorar sua vida financeira e investir com mais segurança.

FAQ – Perguntas frequentes Tesouro Selic vale a pena

Sim, principalmente pela simplicidade, segurança e facilidade de resgate.

Sim. Esse é um dos principais diferenciais do Tesouro Selic.

Ainda está em fase de implementação, mas a proposta é facilitar o acesso para pequenos investidores.

Sim, desde que o investidor mantenha o título até o vencimento.