O endividamento das famílias 2026 voltou a acender um alerta importante no Brasil. Mesmo com mais pessoas empregadas e aumento de renda em alguns casos, muitas famílias continuam com dificuldade para fechar as contas no fim do mês.

Além disso, o peso das dívidas no orçamento está cada vez maior. Isso tem afetado diretamente a sensação de bem-estar financeiro, criando um cenário em que, mesmo trabalhando, muita gente sente que não sai do lugar.

Neste artigo, você vai entender o que está por trás desse cenário, como ele impacta o dia a dia das pessoas e quais soluções estão sendo discutidas.

Por que o endividamento das famílias está tão alto?

O aumento do endividamento das famílias não acontece por um único motivo. Na verdade, é o resultado de vários fatores combinados.

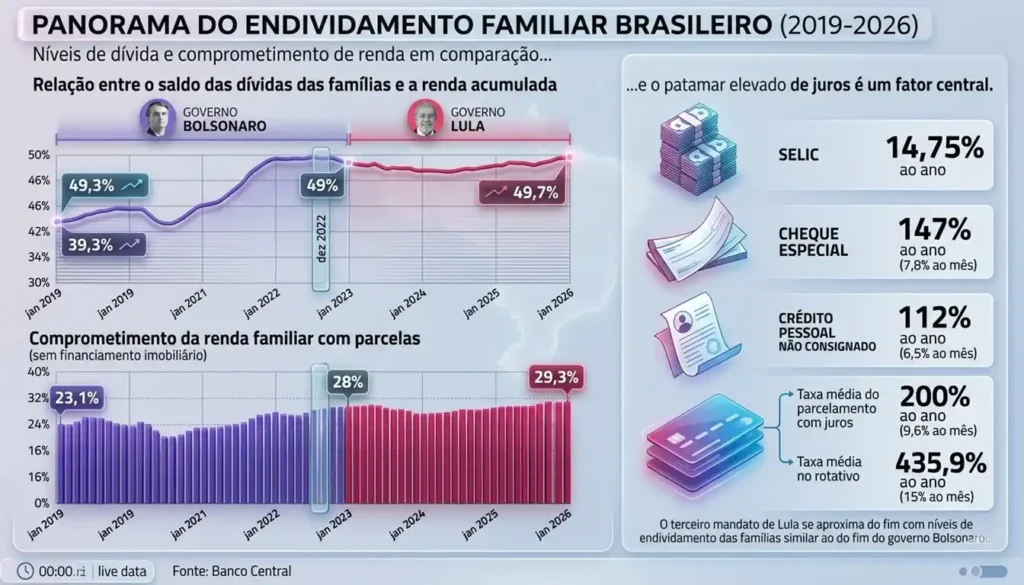

Segundo a Confederação Nacional do Comércio (CNC) em março, por exemplo, 80,4% das famílias brasileiras tinham alguma dívida a vencer, sejam elas atrasadas ou não. Esse é o maior nível desde o início da série histórica em 2010.

Além disso, o problema não está apenas em ter dívidas, mas no quanto elas consomem da renda mensal.

- A parcela do orçamento comprometida com dívidas chegou a 29,3%

- A relação entre dívida e renda atingiu 49,7% em janeiro de 2026

Ou seja, quase metade da renda das famílias está comprometida.

Portanto, mesmo quem paga as contas em dia pode estar em situação financeira apertada.

Juros altos e cartão de crédito: os grandes vilões

Um dos principais fatores por trás das dívidas no cartão de crédito é o nível elevado dos juros altos no Brasil.

Com a taxa básica (Selic) chegando a 14,75% ao ano e ainda em níveis elevados, o custo do crédito continua pesado.

Dessa forma, quando uma pessoa atrasa ou parcela a fatura do cartão, a dívida cresce rapidamente.

Muitos brasileiros relatam exatamente esse problema: começam com um valor pequeno e, em pouco tempo, a dívida se multiplica. Saiba mais sobre como evitar a armadilha do cartão de crédito aqui: .

Por exemplo:

- Dívidas de poucos milhares podem virar valores muito maiores

- Parcelamentos aumentam o custo total sem que a pessoa perceba

Assim, o crédito fácil acaba virando uma armadilha.

Quando a renda não acompanha as despesas

Outro ponto importante é o comprometimento de renda familiar.

Mesmo com aumento de renda em alguns casos, as despesas continuam pressionando o orçamento.

Além disso, imprevistos como:

- Problemas de saúde

- Desemprego

- Separações familiares

podem acelerar o processo de endividamento.

Em muitos relatos, fica claro que o problema começa com uma dificuldade pontual, mas se transforma em algo maior com o tempo.

Consequentemente, a pessoa passa a usar empréstimos e cartões para cobrir outras dívidas — criando o famoso efeito “bola de neve”.

Histórias reais mostram o impacto das dívidas

Diversos brasileiros relatam situações semelhantes.

Em muitos casos, o início parece simples:

- Uso moderado do cartão

- Pequenos empréstimos

- Parcelamentos pontuais

No entanto, com o tempo, a situação sai do controle.

Alguns pontos em comum aparecem com frequência:

- Uso de vários cartões ao mesmo tempo

- Sensação de ter mais renda do que realmente possui

- Dificuldade de perceber o quanto está gastando

Além disso, há casos em que fatores emocionais e comportamentais também influenciam, como:

- Consumo impulsivo

- Apostas online

- Falta de planejamento financeiro

Portanto, o problema não é apenas matemático — também envolve comportamento.

Inadimplência no Brasil e dificuldade de sair das dívidas

A inadimplência no Brasil continua sendo uma preocupação relevante.

Mesmo com programas anteriores, muitas pessoas ainda enfrentam dificuldades para renegociar ou quitar seus débitos.

Em alguns casos:

- Parte das dívidas foi renegociada

- Outras ficaram de fora dos programas

- O acesso ao crédito foi reduzido

Isso cria um ciclo complicado.

Ou seja, a pessoa paga uma dívida, mas continua com outras em aberto — e sem acesso a novas condições melhores.

Novo programa de renegociação de dívidas do governo

Diante desse cenário, o governo está discutindo um novo modelo de renegociação de dívidas governo, como explicado neste guia completo.

A ideia é criar algo semelhante ao programa Desenrola Brasil, mas com ajustes.

Principais propostas em estudo

O plano tem dois focos principais:

1. Pessoas com dívidas em atraso

- Débitos entre 60 e 360 dias

- Possibilidade de descontos

- Refinanciamento facilitado

2. Pessoas com dívidas em dia, mas com renda comprometida

- Incentivo para migrar para crédito mais barato

Além disso, outras medidas estão sendo avaliadas.

Uso do FGTS para pagar dívidas

Uma das propostas mais comentadas é permitir o uso do FGTS para quitar dívidas.

A ideia é simples:

- Usar parte do saldo para limpar débitos

- Liberar renda mensal das famílias

Por outro lado, existe uma preocupação importante.

Caso o trabalhador perca o emprego, ele pode ficar sem essa reserva.

Portanto, essa medida ainda está sendo analisada com cautela.

Como funcionaria o novo modelo

O governo também estuda o uso de garantias para facilitar acordos.

Uma das opções é utilizar o Fundo Garantidor de Operações (FGO).

Nesse modelo:

- Bancos que oferecerem maiores descontos

- Terão mais acesso a garantias do governo

Assim, a tendência é estimular condições melhores para os devedores.

O papel dos juros no aumento do endividamento

Mesmo com programas de renegociação, há um fator que continua pesando: os juros.

Após o fim do Desenrola, os níveis de endividamento das famílias 2026 voltaram a subir.

Isso aconteceu junto com o aumento da taxa de juros.

Ou seja:

- O crédito continua caro

- As dívidas crescem mais rápido

- A renegociação perde efeito com o tempo

Além disso, quem mais sofre são as famílias de baixa renda.

Segundo dados analisados:

- O comprometimento de renda nesse grupo superou 30%

Por que muitas pessoas sentem que não saem do lugar?

Esse é um dos pontos mais importantes.

Mesmo trabalhando e ganhando dinheiro, muitas pessoas relatam a mesma sensação:

“O dinheiro entra, mas não sobra.”

Isso acontece porque:

- Grande parte da renda já está comprometida

- O uso do crédito é constante

- Os juros aumentam o valor das parcelas

Além disso, o uso do cartão e pagamentos digitais reduz a percepção de gasto.

Assim, o controle financeiro fica mais difícil.

Conclusão

O endividamento das famílias 2026 mostra um cenário desafiador no Brasil.

Por um lado, há emprego e renda em crescimento. No entanto, o peso das dívidas continua alto, principalmente por causa dos juros elevados e do uso frequente do crédito.

Além disso, muitas famílias enfrentam dificuldades reais para reorganizar a vida financeira.

O novo programa de renegociação pode trazer algum alívio. Porém, o problema é estrutural e exige atenção contínua.

Portanto, entender como essas dívidas surgem e crescem é o primeiro passo para lidar melhor com elas.

Este conteúdo é educativo e não constitui recomendação financeira.

Quer entender melhor como organizar sua vida financeira e sair das dívidas? Continue explorando os conteúdos do site e aprenda passo a passo.

FAQ – Perguntas Frequentes – Endividamento das Famílias 2026

É o alto nível de famílias com dívidas, chegando a 80,4%, com grande parte da renda comprometida com pagamentos.

É um dos principais fatores, especialmente por causa dos juros altos no Brasil.

Foi um programa de renegociação de dívidas criado em 2023, que já foi encerrado, mas pode inspirar novas iniciativas.

Essa é uma das propostas em análise, mas ainda não foi confirmada.