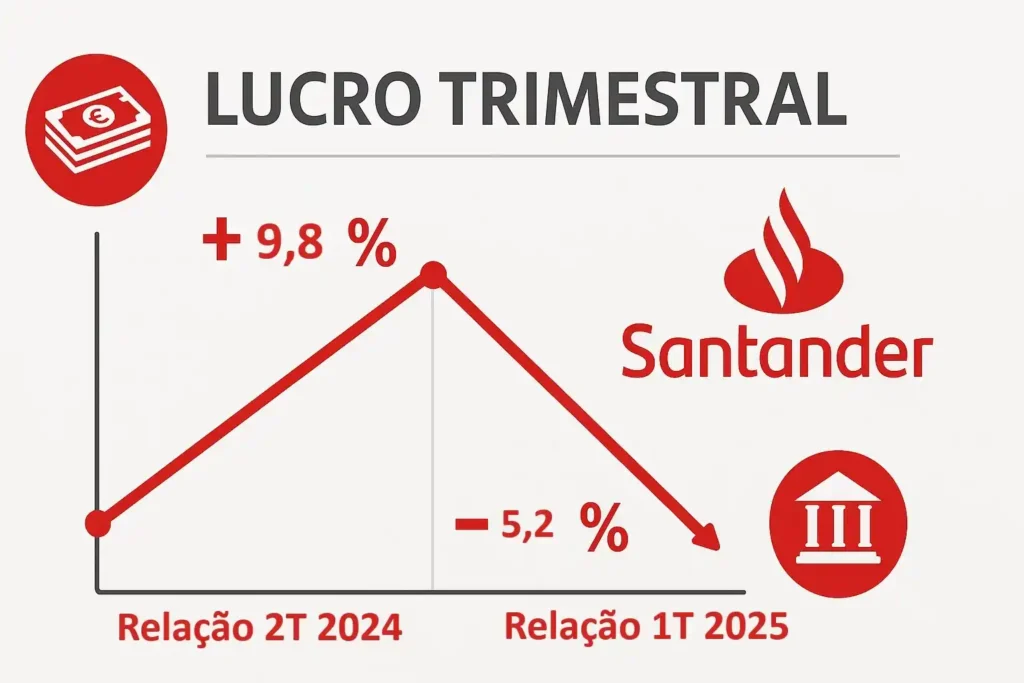

E aí, investidor! Se você acompanha o Santander (SANB11), já deve ter visto os resultados Santander 2T25 que o banco divulgou recentemente. E os números têm boas e más notícias:

✅ Lucro líquido de R$ 3,659 bilhões, alta de 9,8% em relação ao 2T24

⚠️ Queda de 5,2% frente ao 1T25, pressionado por juros altos e inadimplência

Neste artigo, vamos analisar os principais números do Santander no 2T25, entender os fatores que influenciaram esses resultados e discutir o que esperar do banco nos próximos meses. Se você já é acionista do Santander ou está considerando investir, acompanhe até o final para insights valiosos.

Este conteúdo é fundamentado nos dados oficiais do Relatório Institucional do Santander 2T25 (RI), garantindo a precisão e a confiabilidade das informações apresentadas.

Resultados Santander 2T25, desempenho financeiro e análise do lucro

Os resultados Santander 2T25 apontam que o banco fechou o trimestre com lucro líquido gerencial de R$ 3,659 bilhões, um aumento de 9,8% em relação ao mesmo período de 2024. Porém, comparado ao 1T25, houve queda de 5,2%, mostrando que o banco sentiu os efeitos do cenário econômico mais desafiador.

Principais destaques:

📌 Lucro contábil: R$ 3,593 bilhões (-4,9% vs. 1T25, mas +10,6% no ano)

📌 ROAE (Retorno sobre Patrimônio): 16,4% (+0,8 p.p. no ano)

📌 Margem financeira bruta: R$ 15,396 bilhões (+4,4% no ano, mas -3,3% no trimestre)

📌 Receita total: R$ 20,6 bilhões (+3,3% no ano, -2,2% no trimestre)

O que isso significa?

O banco cresceu no ano, mas perdeu força no trimestre, principalmente por causa da queda na margem financeira e do aumento das provisões para inadimplência.

Resultados Santander 2T25 – Rentabilidade e eficiência das ações SANB11

Um dos pontos positivos foi o ROAE (Retorno sobre Patrimônio Líquido), que subiu para 16,4% – 0,8 ponto percentual a mais que no ano passado. Isso mostra que o banco está conseguindo gerar mais lucro com o dinheiro dos acionistas.

Por outro lado, o índice de eficiência caiu para 36,8%, o maior nível dos últimos três anos. Ou seja, o Santander está gastando mais para operar, o que pode ser um alerta para os próximos trimestres.

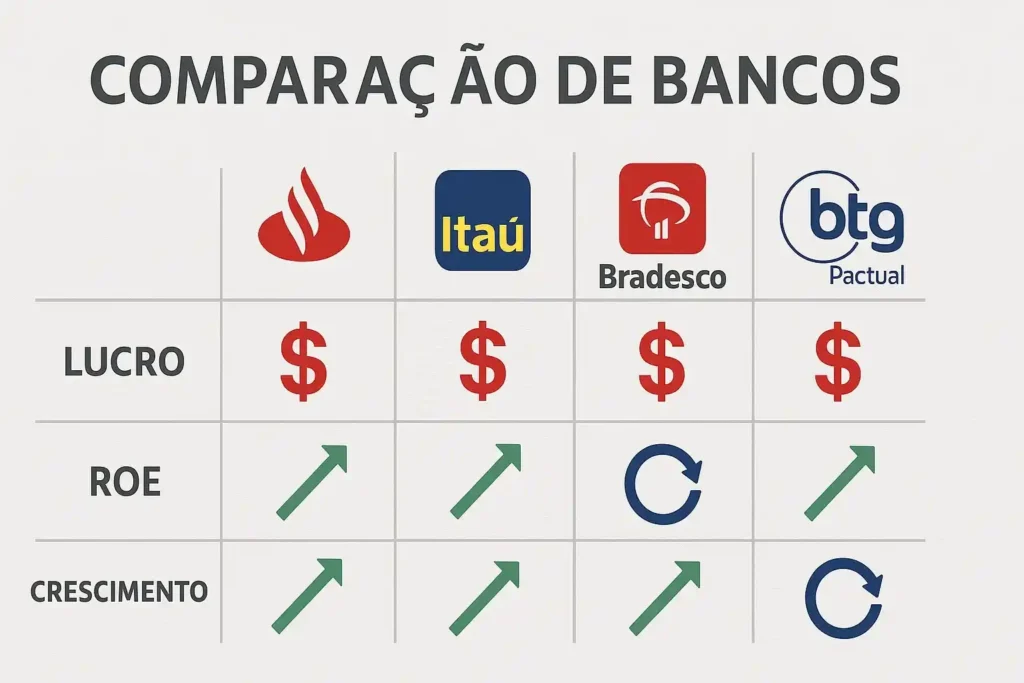

Resultados Santander 2T25 e comparação com concorrentes?

Para entender melhor o desempenho do Santander, vale comparar com outros grandes bancos no 2T25:

- Itaú (ITUB4): Itaú (ITUB4): Projeta lucro de R$ 11,5 bilhões, com crescimento de 23% no ano e leve alta frente ao 1T25. ROE acima de 20%. Para quem quer entender melhor o potencial de retorno desse banco, confira também nossa análise detalhada sobre os dividendos do Itaú e Itausa em 2025.

- Bradesco (BBDC4): Ainda pressionado por inadimplência, lucro caiu 3,13% no trimestre.

- BTG Pactual (BPAC11): Segue em forte expansão, especialmente no segmento de investimentos.

O Santander teve um bom desempenho anual, mas ficou atrás do Itaú em termos de rentabilidade e eficiência. Ainda assim, manteve estabilidade diante de um cenário adverso, o que pode ser visto como um sinal de solidez.

Carteira de crédito crescimento moderado, mas inadimplência preocupa

A carteira de crédito do Santander chegou a R$ 675,5 bilhões, um crescimento de 1,5% em 12 meses, mas queda de 1% frente ao trimestre anterior.

Principais Movimentos:

🔹 Inadimplência (15-90 dias): Subiu 0,5 ponto percentual

🔹 Inadimplência (+90 dias): Permaneceu estável

🔹 Provisões para calote (PDD): Aumentou 16,4%, para R$ 6,862 bilhões

Por que isso importa?

O aumento das provisões mostra que o banco está se preparando para um possível aumento de calotes, reflexo do cenário de juros altos e desaceleração econômica.

Contexto macroeconômico juros altos e pressão no crédito

O Santander não está sozinho nessa. O cenário econômico brasileiro tem sido desafiador, com:

📉 Taxa Selic em 15%, pressionando o custo do crédito

📉 Inadimplência em alta em vários setores

📉 Desaceleração do crescimento do PIB (apenas 0,4% no 2T25)

Além disso, o Banco Central já sinalizou que os juros devem ficar altos por mais tempo, o que pode continuar afetando os resultados dos bancos.

Perspectivas dos resultados Santander 2T25 e das ações SANB11?

O CEO Mario Leão destacou que o banco seguirá focando em três pilares:

1️⃣ Transações digitais (aumentar eficiência)

2️⃣ Crédito de qualidade (evitar calotes)

3️⃣ Investimentos (melhorar rentabilidade)

O que os analistas esperam?

- Lucros estáveis, mas sem grandes saltos no curto prazo

- Possível melhora na margem se os juros caírem em 2026

- Atenção à inadimplência, que pode pressionar os resultados

Essas três frentes (Transações digitais, crédito qualidade e investimentos) são respostas diretas ao cenário atual. O foco em transações digitais tende a melhorar o índice de eficiência, reduzindo custos fixos.

Já a concessão de crédito mais cautelosa pode evitar prejuízos maiores em caso de deterioração econômica — ainda que isso limite o crescimento no curto prazo. O sucesso dessas estratégias dependerá do ritmo de queda dos juros e da recuperação da confiança dos consumidores.

Ponto de vista

Apesar da queda trimestral no lucro, o banco está se mostrando resiliente. A provisão mais robusta contra inadimplência pode indicar uma postura conservadora, que protege o resultado futuro. Para o investidor, isso sinaliza um posicionamento defensivo — o banco pode não entregar forte crescimento agora, mas está construindo base sólida para quando o ciclo de juros começar a virar.

Conclusão vale a pena investir no Santander (SANB11) agora?

O Santander demonstrou solidez no cenário atual, com crescimento no lucro anual, ROAE em alta e boas iniciativas de controle de risco. No entanto, os resultados Santander 2T25 revelam que a combinação de inadimplência elevada, custos operacionais maiores e Selic alta pressiona o desempenho de curto prazo.

Para quem já tem ações, faz sentido manter e acompanhar os próximos trimestres, especialmente se o banco conseguir melhorar sua eficiência e controlar a inadimplência.

Para novos investidores, o papel pode ser mais atrativo se houver:

- Queda nos juros em 2026 (o que aumentaria a margem financeira);

- Melhoras no cenário macro e nas condições de crédito;

- Ajustes operacionais que tornem o banco mais competitivo frente a pares como Itaú e BTG.

Ou seja: o potencial existe, mas o momento exige paciência e foco no longo prazo.

FAQ – Resultados Santander 2T25 ações (SANB11)

O Santander Brasil (SANB11) registrou um lucro líquido de R$ 3,66 bilhões no segundo trimestre de 2025, representando um crescimento de 9,8% em relação ao 2T24. No entanto, houve uma queda de 5,2% em comparação ao 1T25, impactada por juros altos e aumento da inadimplência.

O Retorno sobre o Patrimônio Líquido (ROAE) do Santander Brasil alcançou 16,4% no 2T25, apresentando um aumento de 0,8 ponto percentual em relação ao ano anterior, indicando uma maior eficiência na geração de lucros com o capital dos acionistas.

A redução no lucro do Santander no 2T25 foi atribuída principalmente à queda de 3,3% na margem financeira bruta e ao aumento de 16,4% nas provisões para inadimplência, refletindo um cenário econômico desafiador com juros elevados e desaceleração do crescimento econômico.

Aviso Importante: Este conteúdo tem caráter informativo e educacional, e não constitui recomendação de compra, venda ou manutenção de ativos financeiros. As análises refletem a opinião do autor com base em dados públicos disponíveis no momento da publicação. Antes de tomar qualquer decisão de investimento, recomendamos que o leitor avalie seu perfil de risco e consulte profissionais devidamente certificados, como um assessor de investimentos ou analista CNPI.

Acompanhe o Carteira Valorizada para mais conteúdos como este: análises de resultados, oportunidades de investimento e insights do mercado financeiro — tudo de forma clara e direta, sem economês!

📩 Inscreva-se na nossa newsletter e receba os próximos relatórios direto no seu e-mail.

📊 Siga a gente nas redes sociais e fique por dentro dos melhores investimentos para 2025 e além!

👉 Compartilhe este artigo com outros investidores e comente abaixo:

Você está otimista ou cauteloso com SANB11?