Imagine um investimento que junta a segurança do governo com a praticidade de um app de banco. Um lugar onde seu dinheiro rende mais que a poupança e está disponível para você a qualquer hora do dia ou da noite. Pois essa ideia acaba de se tornar realidade. Chegou o Tesouro Reserva 2026, o novo título do Tesouro Direto pensado exclusivamente para ser a sua reserva de emergência do Tesouro.

A partir de 11 de maio de 2026, essa novidade entra em cena para disputar espaço com a tradicional caderneta de poupança e as populares “caixinhas” dos bancos digitais. Nosso objetivo aqui é te explicar, de forma simples e direta, como esse novo ativo funciona. Vamos conversar sobre ele como se estivéssemos tomando um café, combinado?

O que torna o Tesouro Reserva 2026 diferente?

O secretário do Tesouro Nacional, Daniel Leal, definiu bem o conceito durante o lançamento na B3. Ele falou que o produto se baseia em três pilares: simplicidade, segurança e acessibilidade. Mas o que isso significa na prática para o seu bolso?

Um começo bem mais acessível: o investimento mínimo de apenas R$ 1

O primeiro ponto de destaque é a simplicidade. Para começar a investir no Tesouro Reserva 2026, você precisa de muito pouco dinheiro. O investimento mínimo é de apenas R$ 1. Isso mesmo.

Antes, para aplicar no Tesouro Selic (outro título muito famoso), era preciso desembolsar pelo menos 1% do valor do título, o que atualmente gira em torno de R$ 189,03. Portanto, essa barreira de entrada caiu completamente. A ideia é permitir que qualquer pessoa, mesmo com pouco dinheiro sobrando no fim do mês, consiga criar o hábito de investir.

Adeus à marcação a mercado: segurança para não ter sustos

Aqui está um dos conceitos mais importantes. Talvez você já tenha ouvido falar que “renda fixa não é tão fixa assim”. Isso acontece por causa da marcação a mercado, que é a oscilação diária do preço de um título.

Para outros objetivos, essa oscilação pode ser uma grande aliada, e existe até mesmo uma estratégia de marcação a mercado para dobrar seu dinheiro. Mas, para a sua reserva de emergência, ela é um risco que decidimos eliminar

Para entender melhor, imagine que você comprou um título que vence daqui a 5 anos. No meio do caminho, se os juros da economia mudam, o preço daquele papel no mercado secundário também muda. Ou seja, se você olhar o extrato antes do vencimento, pode ver um valor menor do que aplicou. Isso assusta muita gente.

No entanto, o Tesouro Reserva 2026 elimina esse entrave. Ele foi construído sem essa variação diária de preços. O valor que você vê na tela é exatamente o valor que você tem. Essa característica, segundo Felipe Paiva, diretor da B3, é indispensável para um título de emergência. Afinal, se você precisar do dinheiro para um imprevisto, não pode correr o risco de resgatá-lo com prejuízo.

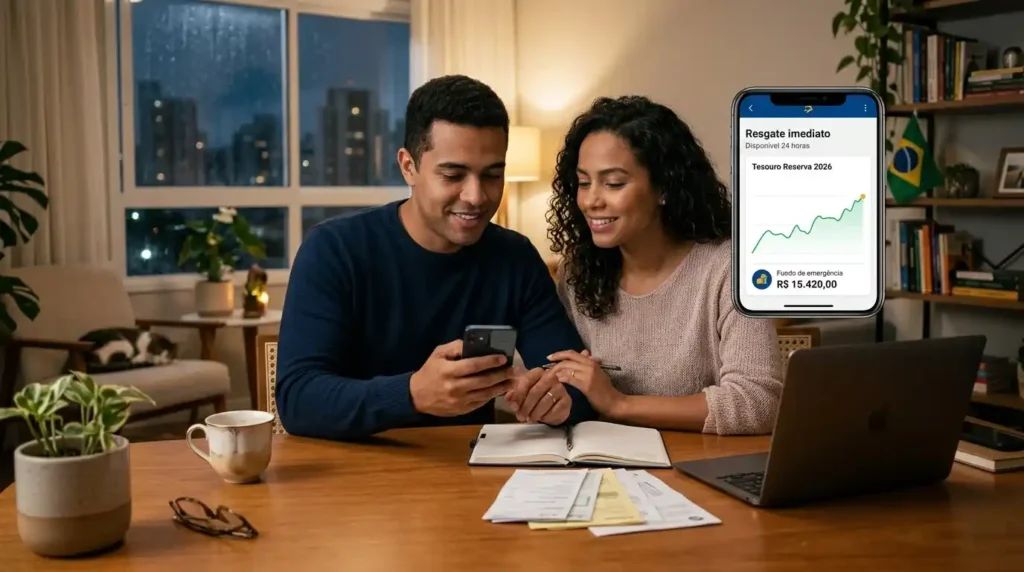

Liquidez real: seu dinheiro disponível 24 horas, 7 dias por semana

O terceiro pilar é a acessibilidade. Diferente de outros títulos que só podem ser negociados em dias úteis e em horário comercial, aqui a liquidez é contínua. O Tesouro Reserva 2026 é o primeiro título do Tesouro Direto a ser negociado 24 horas por dia, 7 dias por semana.

Assim, não importa se é madrugada, sábado ou feriado. Se surgir uma emergência, o resgate é instantâneo. A infraestrutura para isso foi criada em parceria com a B3, garantindo que a operação funcione a qualquer momento.

O objetivo real: quem o novo título quer alcançar?

Mais do que brigar com a poupança, o foco do governo é a democratização. Atualmente, mais de 30% dos brasileiros não possuem nenhuma reserva de emergência. Muitos acham que investir é algo complicado ou só para quem tem muito dinheiro. Se você ainda está construindo a sua, vale a pena entender a fundo como essa proteção funciona para proteger seu futuro financeiro.

A reserva de emergência como primeiro passo

Uma reserva de emergência é aquele “colchão de segurança” para imprevistos como doenças, desemprego ou problemas com o carro. Todo especialista diz que esse é o primeiro investimento que qualquer pessoa deve fazer.

Para cumprir esse papel, o dinheiro precisa estar em um lugar seguro, sem risco de calote, e com liquidez imediata para você sacar quando precisar. O Tesouro Reserva 2026 se destaca porque tem garantia do governo federal. Além disso, como não tem marcação a mercado, ele não sofre aquelas oscilações estressantes que vemos em ações ou em títulos como o Tesouro IPCA+.

Uma meta de milhões de novos investidores

Daniel Leal acredita que o título pode funcionar como uma porta de entrada para a educação financeira no país. Hoje, o Tesouro Direto tem uma base de cerca de 3 milhões de investidores. A expectativa com o novo produto é que esse número salte para 10 milhões em até quatro anos. É uma mudança de chave pensada para a sociedade, alcançando quem hoje ainda acha que não precisa investir.

Comparativo lado a lado: Vale a pena trocar a poupança e as caixinhas?

Quando se pensa em dinheiro parado ou em aplicações simples, dois rivais aparecem na mente: a poupança e os cofrinhos digitais. Vamos compará-los com a nova reserva de emergência do Tesouro.

Tesouro Reserva vs. Poupança

A caderneta de poupança ainda é a queridinha de 22% dos brasileiros. Seu rendimento é limitado a 0,5% ao mês mais a Taxa Referencial (TR). Isso resulta em uma média de 6,17% ao ano.

Por outro lado, o Tesouro Reserva 2026 paga 100% da taxa Selic, que está em 14,5% ao ano. É uma diferença de cerca de 8 pontos percentuais. Mesmo com a tributação do Imposto de Renda (enquanto a poupança é isenta), o título ainda entrega um retorno maior. Para ilustrar, um aporte de R$ 1.000 por um ano chegaria a cerca de R$ 1.119,62 no título, contra R$ 1.061,70 na poupança. A segurança, em ambos os casos, é alta, mas o potencial de ganho do título é muito superior.

Tesouro Reserva vs. Cofrinhos

Os cofrinhos se popularizaram com os bancos digitais. Eles costumam render 100% do CDI e têm liquidez diária. Dessa forma, parecem bem atrativos. Contudo, são investimentos bancários e carregam o risco da instituição emissora.

Eles são protegidos pelo Fundo Garantidor de Créditos (FGC), um mecanismo de segurança importante. No entanto, essa cobertura tem limites: até R$ 250 mil por CPF por instituição, com um teto global de R$ 1 milhão a cada quatro anos.

O Tesouro Reserva 2026, por ser um título público federal, é considerado o ativo com o risco mais baixo da economia. Para quem pensa em uma reserva robusta e de longo prazo, essa diferença de emissor pode ser um fator decisivo. O próprio secretário do Tesouro afirmou que o ativo não veio para “brigar”, mas para ser mais uma ferramenta à disposição.

Por enquanto, exclusivo: apenas no Banco do Brasil

É importante saber: o investimento já está disponível, mas inicialmente só para clientes do Banco do Brasil. Essa exclusividade é uma estratégia do banco para atrair e fidelizar novos clientes, como explicou Francisco Lassalvia, vice-presidente do BB.

Ele acredita que o ativo pode capturar a atenção de quem tem conta no BB e em outra instituição, centralizando os investimentos ali. Porém, essa limitação não será eterna. O Tesouro Nacional confirmou que já está negociando com outras grandes instituições financeiras para expandir a oferta, embora ainda não haja prazos definidos para isso.

Entendendo a tributação: o que você realmente ganha?

A tributação do Tesouro Reserva 2026 segue a regra padrão do Tesouro Direto. O Imposto de Renda é regressivo (a alíquota cai conforme o tempo) e é cobrado apenas no resgate ou no vencimento:

- Até 180 dias: 22,5%

- De 181 a 360 dias: 20%

- De 361 a 720 dias: 17,5%

- Acima de 720 dias: 15%

Além disso, se você resgatar o dinheiro em menos de 30 dias, paga o IOF (Imposto sobre Operações Financeiras). Esse imposto também é regressivo e zera após o trigésimo dia. Vale lembrar que o IR é retido na fonte, de forma automática. Você não precisa fazer nenhuma declaração extra no momento do saque.

Portanto, uma dica simples é: deixe o valor investido por pelo menos um mês para se livrar do IOF e conseguir as menores alíquotas de IR lá na frente.

Conclusão: Um novo aliado para a sua tranquilidade financeira

O Tesouro Reserva 2026 não chega para eliminar os produtos que já existem, mas para somar. Com ele, o Tesouro Direto dá um passo importante rumo à democratização do investimento no Brasil. Ele combina a rentabilidade da Selic com uma liquidez jamais vista em títulos públicos e uma segurança imbatível.

Se você busca um lugar simples, prático e confiável para construir ou guardar sua reserva de emergência, essa novidade merece sua atenção. Seja você um investidor experiente ou alguém que está dando o primeiro passo, entender essa ferramenta é essencial para fazer escolhas mais inteligentes daqui para frente.

Este conteúdo foi produzido com fins exclusivamente educativos e informativos. Ele não representa uma oferta, conselho ou recomendação de investimento. Todo investimento envolve riscos.

Gostou de aprender sobre o Tesouro Reserva 2026 de um jeito simples? Continue aqui no site para mais artigos que descomplicam o mundo das finanças para você.

FAQ – Perguntas Frequentes (FAQ)

É um novo título do Tesouro Direto, projetado especialmente para a reserva de emergência do Tesouro. Ele rende 100% da Selic e não tem oscilação de preço no dia a dia.

É um novo título do Tesouro Direto, projetado especialmente para a reserva de emergência do Tesouro. Ele rende 100% da Selic e não tem oscilação de preço no dia a dia.

Sim. Ele foi o primeiro título a oferecer negociação 24 horas por dia, 7 dias por semana. Seu dinheiro está disponível sempre que você precisar.

Ele é emitido pelo governo federal, sendo considerado o investimento de menor risco do país. Além disso, não tem a chamada “marcação a mercado”, então seu saldo não oscila negativamente antes do vencimento.

Ele rentabiliza 100% da taxa Selic, que no momento está em 14,5% ao ano.